Накопления лучше не хранить в одной валюте, а разложить деньги по разным «корзинам», посоветовал россиянам в апреле глава Сбербанка Герман Греф. Эксперты отмечают, что это хороший совет, но есть некоторые нюансы. Так нужно ли менять рубль на доллар, и как создать выгодную валютную корзину?

Глава Сбербанка посоветовал россиянам хранить деньги в четырех валютах: доллар, евро, швейцарский франк и рубль. То есть создавать валютную корзину. Таким образом можно обезопасить часть сбережений от обесценивания при обвале курса.

«Не может быть такого, чтобы все валюты упали в один момент времени. Скорее всего, у вас будет волатильность валют относительно друг друга», — цитирует «Лента.ру» Грефа.

Правда, он тут же уточнил, что валютная корзина с четырьмя «ячейками» нужна обладателям солидных сбережений. А те, кто живет от зарплаты до зарплаты, вполне могут обойтись и рублевыми накоплениями.

Банковские эксперты отчасти согласны с этим утверждением. Рублевые вклады порой, действительно, бывают выгоднее. Но все зависит даже не столько от суммы сбережений, сколько от горизонта жизни вклада.

Когда выгодно выбирать долларовый вклад?

Необходимо четко понимать горизонт жизни вклада и цель его открытия. Что это будет: сохранение, получение процентного дохода (рантье) или приобретение чего-либо в будущем?

Если горизонт один-три года, то целесообразнее открыть вклад в иностранной валюте. Например, в долларах США. Несмотря на низкие процентные ставки по вкладам в иностранной валюте.

«Этот инструмент позволяет защитить свои накопления от риска девальвации, происходящей раз в три-четыре года в России», — прокомментировал Sibnet.ru директор казначейства РГС Банка Владимир Волков.

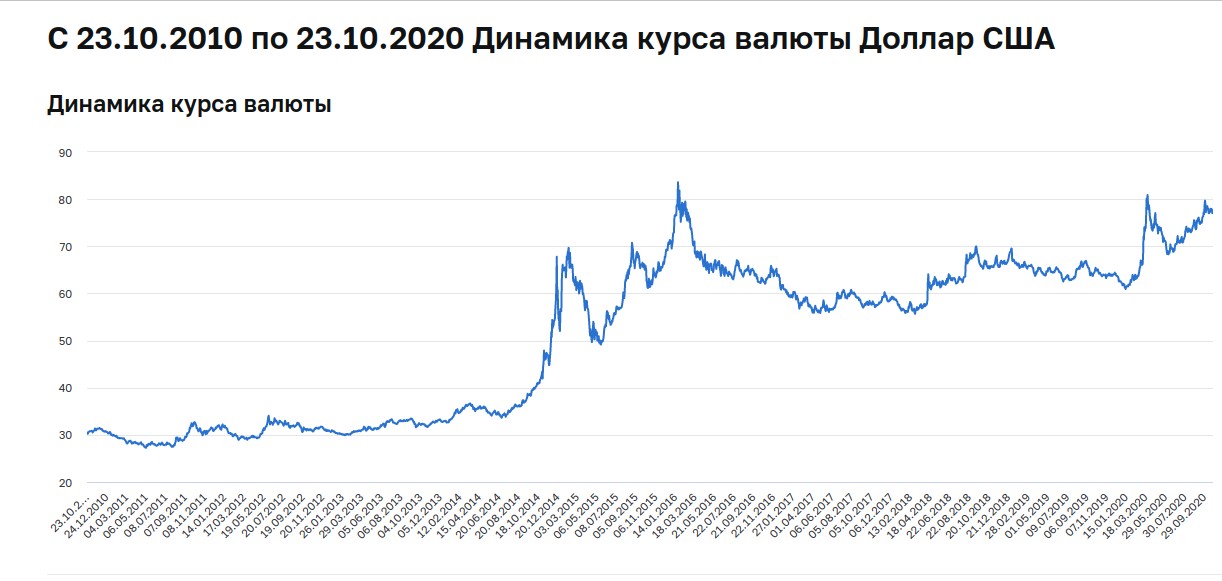

Если рассматривать доллар как инструмент вложения средств, то за последние три года его доходность по факту составила 30%. К этому нужно добавить начисленные проценты по вкладу в валюте.

В среднем проценты по долларовому вкладу равны приблизительно 1,5% годовых в долларах. Среднюю доходность достигает 34,5% за три года или 11,5% в год.

Допустим, Иван Петров в октябре 2017 года получил 1 миллион рублей и решил их положить на валютный вклад. А в сентябре 2020-го решил снять деньги вместе с процентами.

«При снятии вклада и конвертации валюты в рубли можно было бы получить на руки сумму в размере 1,34 миллиона рублей», — пояснил эксперт. То есть доход за три года составил бы 340 тысяч рублей.

Так ли безопасен доллар?

Человек, решивший открыть валютный вклад, должен понимать, что на разнице валют можно не только заработать, но и потерять. Особенно если речь идет о краткосрочных вложениях, предупредила старший вице-президент, управляющая Сибирским филиалом банка «Открытие» Ирина Демчук.

«В краткосрочном горизонте огромен риск потерять на разнице курсов — предугадать движение курса доллара в течение двух-трех месяцев крайне сложно, если не невозможно. Очень много факторов, оказывающих влияние на курс валюты, высокая волатильность», — перечислила она.

К тому же, по словам эксперта, ставки по валютным вкладам сейчас крайне невысокие. Низкие ставки — это один из основных рисков долларового вклада, учитывая колебания курса.

Но глядя на то, как рубль просел практически ко всем значимым мировым валютам, покупать валюту сейчас может быть выгодно.

А в целом, самая правильная тактика — постепенное наращивание доли валюты в сбережениях с увеличением объема покупок в случае укрепления рубля. «Растянутая по времени покупка валюты может сгладить курсовую волатильность и минимизировать ее приобретение на пиковых уровнях», — пояснил Волков.

Главное и основное преимущество валютного вклада — естественное сохранение своих сбережений в случае девальвации рубля. А низкие ставки в данном случае выступают лишь дополнительным доходом.

А когда нужен рубль?

Если обладатель сбережений понимает, что через три-шесть месяцев он снимет деньги со счета или вклада, то лучше выбрать рубль, поскольку ставка по рублевым вкладам (годовые проценты) выше, чем по валютным.

Доходность рублевых вкладов ориентировочно в среднем 7% в год и 21% за три года. Если бы Иван Петров, получив 1 миллион рублей, вложил в 2017 году его не в долларовый вклад, в рублевый, и снял деньги в сентябре 2020 года, то 1 миллион превратился бы в 1,21 миллиона рублей. То есть прибыль составила бы 210 тысяч рублей против 340 от долларового вклада.

Но банковский вклад в рублях или накопительный счет при небольшом горизонте жизни вклада пока остается одним из самых надежных для небольших вкладов с краткосрочной перспективой. Даже просто держать деньги на накопительном счете под 4% годовых — гарантия сохранности.

«Средняя доходность по розничным депозитам сегодня составляет около 4,2 годовых для массового сегмента. По премиальному сегменту средняя ставка начинается от 4,4 % годовых. И тут скорее правильно говорить о хорошей сохранности средств, а не об их приумножении», — добавила Демчук.

Что такое валютная корзина?

Эксперты советуют не складывать «все яйца в одну корзину», а делить сбережения на несколько частей. Например, часть средств вложить в обезличенные металлические счета, часть — в накопительные или инвестиционные инструменты.

Валютная корзина для физического лица — это соотношение иностранной валюты и рублей в структуре его вкладов. Доля вкладов в иностранной валюте — страховка от девальвации, доля вкладов в рублях — для поддержания жизненно необходимых платежей.

«Я бы ограничился разбивкой на рубли и доллары, для среднего физического лица данная корзина вполне достаточна», — высказал мнение Волков.

Если инвестор более подкован, то стоит присмотреться и к прочим валютам. По статистике, в 2020 году ни доллар, ни евро не стали самой выгодной стратегией.

Первое место по доходности в 2020 году занял швейцарский франк, подорожавший с начала года более чем на 30%. Евро — на втором месте. Третье досталось японской йене, четвертое — китайскому юаню. А вот доллар опустился на пятое место.«Но списывать доллар со счетов все же не стоит, США — первая экономика мира, а доллар – их главный товар. Поэтому слабый доллар — это ненадолго», — подвел итог директор казначейства РГС Банка.