Система быстрых платежей (СБП) имеет три безусловных преимущества перед карточными переводами. Это отсутствие комиссий при расчетах до 100 тысяч рублей, близкая к мгновенной скорость перевода и простота — вместо громоздких реквизитов карты нужен всего лишь номер телефона получателя. При этом неважно — банк один или разные.

Предыстория

Существуют несколько инструментов денежных переводов для обычных людей. Это схема «с карты на карту», межбанковские расчеты («со счета на счет»), а также сервисы небанковских организаций (электронные кошельки, лицевые счета мобильных операторов и т.п.).

И ни одна из этих систем не отвечает современным требованиям с точки зрения удобства, стоимости и скорости проведения операций. Некоторые банки еще недавно злоупотребляли своим положением и брали комиссию даже за внутрибанковские переводы. Доминировал на этом рынке Сбербанк.

Поэтому Центральным банком России, как главным государственным финансовым регулятором, было принято решение построить общероссийский платежный сервис.

Схема работы

СБП стала довольно продвинутым решением. Далеко не все развитые страны могут похвастаться работоспособными аналогами. Даже в США подобную систему собираются запустить только к 2023-2024 годам.

Оператором и расчетным центром сервиса является Центральный банк России. Операционным и платежным клиринговым центром — Национальная система платежных карт, принадлежащая ЦБ. То есть, система быстрых платежей находится под полным контролем государства.

Система быстрых платежей работает на базе национальной платежной инфраструктуры. А карточные переводы осуществляются по каналам международных платежных систем, за использование которых нужно платить. Поэтому СПБ обходится гораздо дешевле.Сервис позволяет физическим лицам совершать переводы в любой банковскую организацию, входящую в систему СБП. Участниками проекта сейчас являются 193 российских банка, в том числе, все крупные. Совершать операции можно не только с привязанных к картам счетов, но и с текущих счетов клиентов.

В чем преимущества

Первое преимущество — скорость. Обычные межбанковские переводы могут идти до пяти дней. Благодаря особой технологии переводы через СБП доходят мгновенно.

Второе преимущество — сервис практически бесплатен. Он позволяет переводить до 100 тысяч рублей в месяц без комиссии. Для подавляющего числа людей этой суммы хватит за глаза. Про межбанковские комиссии можно забыть.

Третье преимущество — удобство. Для перевода средств больше не нужно знать длинные номера карт или громоздкие банковские реквизиты. Достаточно одного только номера телефона получателя — главное, чтобы у него тоже был активирован сервис СБП.

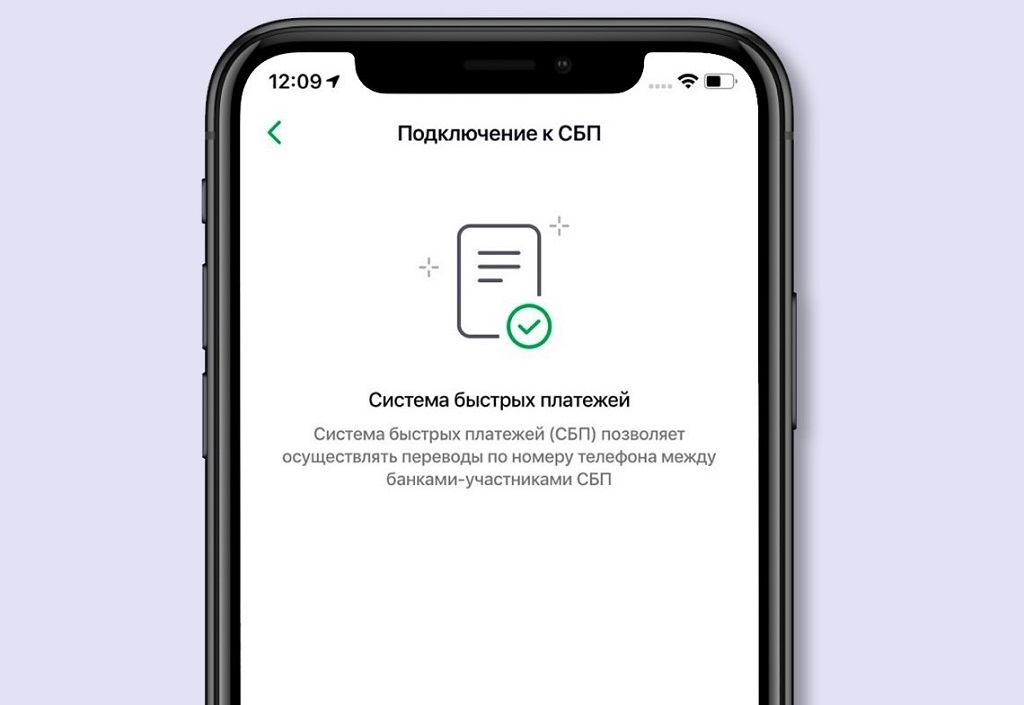

Как подключить

Для работы системы быстрых платежей достаточно приложения банка на смартфоне. Подключение к сервису различается в зависимости от установленного приложения и правил кредитной организации. Например, в «Сбербанк Онлайн» оно очень простое.

Нужно зайти в «Профиль», затем «Настройки», а потом кликнуть на раздел «Система быстрых платежей». Для безопасности можно подключить как входящие, так и исходящие переводы по отдельности.

Если к номеру телефона привязано несколько карт одного банка, необходимо в настройках выбрать приоритетную для работы в системе.

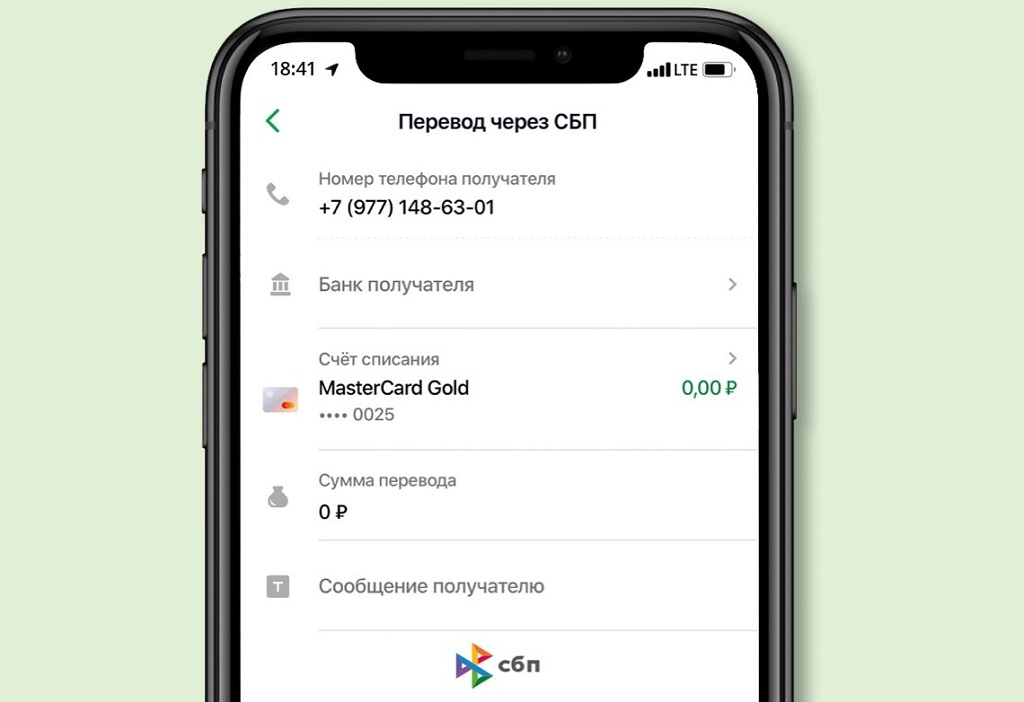

Как перевести деньги

Чтобы отправить деньги через систему быстрых платежей в «Сбербанк Онлайн» нужно войти в «Платежи», затем в «Другие сервисы», далее в «Перевод по Системе быстрых платежей».

Отправить перевод можно только на счет клиента банка, подключенного к системе СБП.

Оплата товаров в магазине

С помощью сервиса можно расплачиваться в магазинах. Для этого покупателю надо отсканировать на кассе QR-код с помощью банковского приложения.

Сейчас к сервису оплаты с помощью QR-кода подключены 22 банка и более 44,5 тысячи торговых компаний. Для банков установлена фиксированная комиссия, которую они могут брать с магазинов за расчеты через СБП: на уровне 0–0,7%. Это ниже, чем комиссия за прием карт, которая в среднем составляет 1,5%. Поэтому торговым компаниям выгодно внедрять эту технологию.

В будущем в рамках СБП могут появиться и другие варианты способов оплаты, например, через мессенджеры и социальные сети.