Развитие рекламного рынка в РФ после кризиса обрело новые черты: доля неэлектронных СМИ продолжает сокращаться (преимущественно за счет прессы), интернет и new media активно набирают доли рынка. Причем по итогам I полугодия 2010-го на долю интернета приходится 11% рекламных бюджетов РФ, а по количеству рекламодателей он обошёл радио.

TNS приводятся данные о текущем состоянии рекламного рынка в России: общие обороты по рынку и прогнозы его развития на ближайшие 5 лет, основные тенденции его передела между основными медиа и количеству рекламодателей в них.

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ РЕКЛАМНОГО РЫНКА

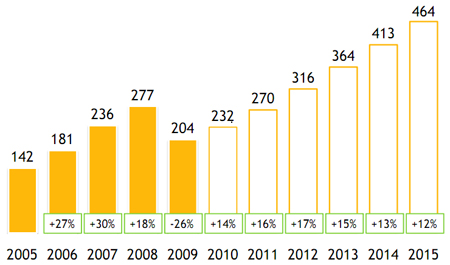

- В 2010 году рекламный бюджет в РФ достигнет 232 миллиардов рублей (+14%), в 2011 — 270 миллиардов рублей (+16%);

- Преодолеть докризисные показатели рекламный рынок РФ сможет к 2012 году (316 миллиардов рублей);

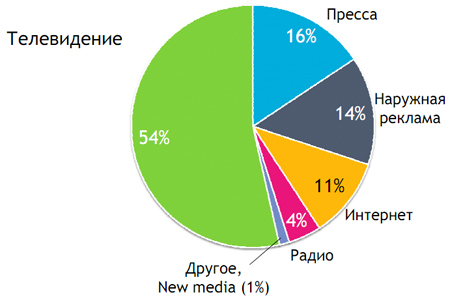

- 54% рекламного рынка РФ приходится на ТВ, 16% — на прессу, 14% — на наружную рекламу, 11% — Интернет, 4% радио и 1% — New media;

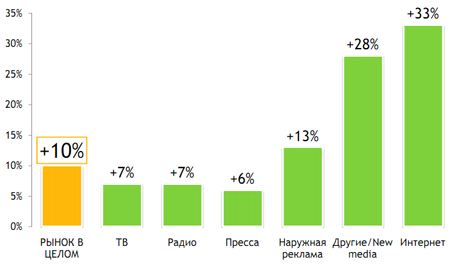

- За год прирост доли рекламного рынка интернета составил 33%, new media — 28%, наружка 13%, ТВ и радио по 7%, пресса 6%;

- В 2004 году показатели электронных и неэлектронных СМИ в РФ сравнялись, после чего доля электронных выросла до 70%;

- По итогам I полугодия 2010 года на рекламном рынке РФ присутствовали 33700 рекламодателей;

- У ТВ и наружной рекламы в среднем насчитывается по 15 тысяч рекламодателей, в прессе рекламируются порядка 7,5 тысячи, в интернете — 3,5 тысячи и на радио — 2 тысячи.

Если в 2006-2007 году рекламные бюджеты в нашей стране ежегодно увеличивались примерно на треть, то в ближайшие пять лет их положительная динамика едва ли превысит отметку в 17%. Прирастая ежегодно на 12-17%, рекламные бюджеты нашей страны к 2016 году достигнут без малого полтриллиона рублей.

Впрочем, это по-прежнему меньше чем в докризисных 2008 и даже 2007 гг. — до показателей 2007-го рекламные бюджеты "не дотянут" 4 миллиарда, а вот по сравнению с 2008-м разница составляет 45 млрд рублей (16%). Даже в 2011-м, как предполагают эксперты, бюджеты на рекламу будут ниже, чем в докризисном 2008-м.

Рисунок 1. Рекламный бюджет России (млрд руб. и в % к предыдущему году)

Что касается разделения рекламных бюджетов между различными сегментами рынка, то, по данным АКАР, в I полугодии 2010 года 54% приходилось на телевидение. Пресса и наружная реклама получили 16% и 14% рекламного "пирога" соответственно, на долю Интернета (с учетом контекстной рекламы) пришлось 11% всех рекламных денег. Еще 4% — радио и 1% — New Media, новые направления рекламы.

Рисунок 2. Доля СМИ в рекламных бюджетах в I полугодии 2010 года

По сравнению с показателями аналогичного периода прошлого года, в I полугодии 2010-го рекламный рынок в целом вырос на 10%. Лидером по приросту рекламных бюджетов стал Интернет (+33%) — продолжая кризисную тенденцию по перемещению рекламных бюджетов в Сеть и в новые перспективные направления (new media лишь немногим отстают с 28% прироста), они по динамике освоения оставили далеко позади более традиционные медиа — наружную рекламу (+13%), ТВ, радио (по +7% за год), прессу (+6%).

Рисунок 3. Изменение рекламных бюджетов в РФ по секторам (I полугодие 2009 г. к I полугодию 2010 г., руб.)

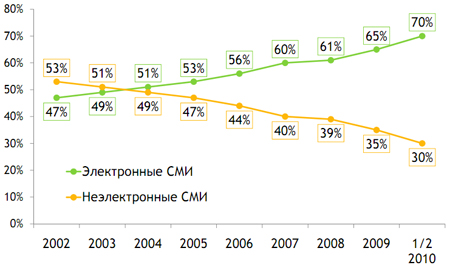

В подтверждение того факта, что неэлектронные СМИ (пресса и наружная реклама) постепенно становятся все менее востребованными в рекламе по сравнению с электронными средствами массовой информации, приводится динамика их участия в рекламных бюджетах в РФ на протяжении с 2002 по 2010 год. К электронным СМИ, по данным АКАР, в данном случае причисляются Интернет, ТВ, радио, а также indoor-реклама и product placement в кино.

Рисунок 4. Доля электронных и неэлектронных СМИ в рекламных бюджетах РФ, 2002-2010 гг.

Неэлектронные СМИ в начале двухтысячных аккумулировали более половины рекламных бюджетов (53% в 2002 году), однако уже в 2004 их доля сократилась до 50%, продолжая снижение до 30% в I полугодии 2010 года. Соответственно, доля электронных СМИ за 8 лет выросла с 47% до 70%.

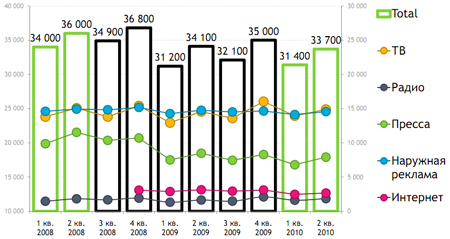

Рисунок 5. Количество рекламодателей в российских СМИ в 2008-2010 гг. по сегментам

Если рассматривать количество рекламодателей и динамику их численности за последние 2 года, то, по данным TNS, после стабильного роста в 2008 году и кризисных "метаний" рекламодателей в 2009-м, текущий год демонстрирует постепенный прирост их числа в целом и доли в некоторых отдельных медиа.

По сравнению с I-II кварталами 2008 и 2009 гг., общее число рекламодателей в 2010-м меньше на 2,5-3,5 тысячи и составило 31,4 тысячи в I квартале и 33,7 тысячи по итогам первого полугодия. При этом ТВ после некоторого прироста в конце 2009 года снова снизило свои показатели с 17 тысяч до 15 тысяч рекламодателей в квартал. Печатные СМИ демонстрируют стабильное снижение численности рекламодателей (с 10-12 тысяч в 2008-м до 6-8 тысяч в 2010 гг.). У наружной рекламы и радио численность рекламодателей в целом стабильная (15 тысяч и 2 тысячи в среднем), у Интернета — порядка 3-3,5 тысяч в квартал.